Експортна декларація — це документ, який підтверджує проходження вантажу через митне оформлення в країні відправлення. Виходячи з цього документа, відправник вантажу має право на відшкодування ПДВ. Некоректне “закриття експортної декларації” може призвести до проблем у відправника вантажу. У кожній країні цей документ має свій вигляд та специфіку оформлення.

Важливі моменти:

- Якщо ви здійснюєте доставку вантажу за умовами EXW, FOB або FCA, то ваш перевізник несе відповідальність за правильне і своєчасне закриття експортної декларації, навіть якщо він сам її не оформляє.

- Проблеми можуть виникнути, якщо логістична компанія не професійно або неуважно закриває експортну декларацію. Це може призвести до фінансових претензій відправника до отримувача товару щодо ПДВ з повної вартості вантажу.

Таким чином, правильне оформлення та закриття експортної декларації є критично важливим для успішного завершення експортної операції і уникнення фінансових і правових проблем.

Цей документ може оформлятися або самим відправником, або компанією-перевізником на підставі документів на вантаж (інвойс, packing list) в одному з численних митних агентств на шляху перевезення товару. Експортну декларацію необхідно спочатку “відкрити”, тобто оформити її в електронній митній системі ЄС, а потім “закрити” в момент, коли вантаж залишає територію Європейського Союзу, що також відбувається в електронній системі.

У різних країнах ЄС склалася різна практика оформлення експортної декларації. Наприклад, в Італії відправники зазвичай вимагають відкриття та закриття експортної декларації в Італії, незважаючи на те, що вона може бути закрита і в інших країнах ЄС по шляху слідування вантажу, наприклад, в Польщі.

Якщо Ваш товар вироблений в одній з країн ЄС, то експортну декларацію EX-1 можна “відкрити” в будь-якому митному агентстві цієї конкретної країни або в іншій країні ЄС, але тільки в тому випадку, якщо митне агентство в іншій країні ЄС має довіреність від відправника на проведення операцій з митними деклараціями цього відправника.

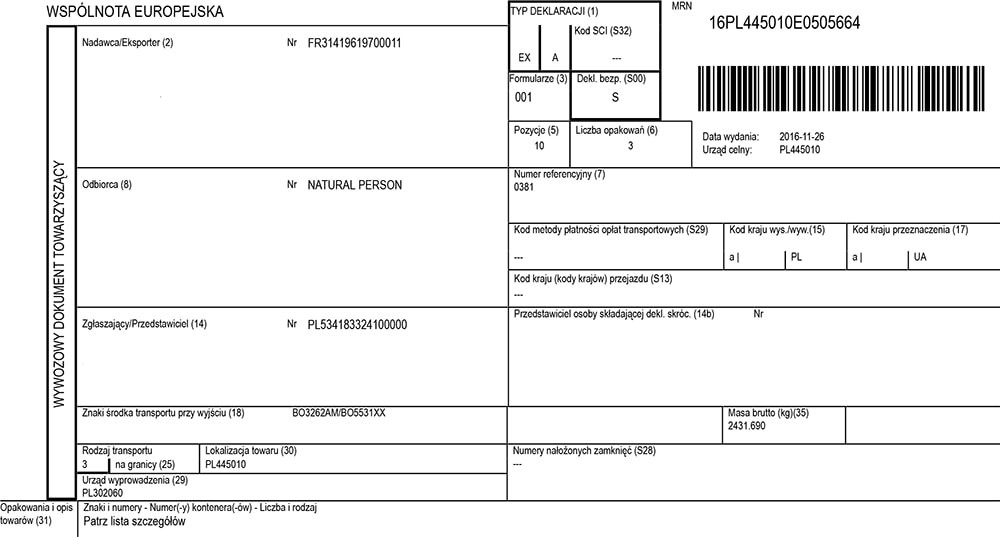

Приклад експортної декларації EX-1

Існує також документ T-1, який відрізняється від EX1 тим, що це транзитна митна декларація, яку необхідно оформити в Європі при переміщенні через її територію товару, виробленого за межами ЄС і що прямує до країни, яка знаходиться поза межами ЄС. При оформленні T-1 митне агентство вимагає внести на рахунок митних органів депозит, еквівалентний вартості товару, і повертає цей депозит у повному обсязі після підтвердження вивезення товару шляхом “закриття” транзитної експортної декларації T-1.

Саме через велику суму депозиту не всі митні агентства в Європі та не всі експедиторські компанії беруться за оформлення цих транзитних декларацій, або ж ця послуга може бути досить дорогою.

Експортна декларація може оформлятися англійською, німецькою, польською мовами, а також будь-якою іншою європейською мовою країни, в якій вона власне оформлюється. Основні графи експортної декларації, які варто перекласти, є наступними:

- Графа 1 – тип декларації, зазвичай EX-1 або EX-A при оформленні експорту європейського товару або T-1 при оформленні транзитного вантажу (наприклад, з Китаю або США);

- Графа 2 – відправник товару або експортер, саме ця компанія отримає відшкодування ПДВ при правильному закритті експортної декларації;

- Графа 8 – отримувач товару за межами Європейського Союзу;

- Графа 14 – митне агентство, яке здійснює оформлення (відкриття) експортної декларації в Європі;

- Графа 15 – код країни відправлення товару, наприклад, PL – Польща;

- Графа 16 – код країни призначення товару, наприклад, UA – Україна.

Зверніться до нас, якщо у вас виникли труднощі з оформленням або закриттям експортної декларації в Європі. Також на нашому сайті ви можете дізнатися про особливості оформлення експортної декларації в Китаї.